Veelgestelde vragen

Wat is beleggen?

Beleggen of investeren is een manier om met cash geld winst te maken. De beste manier om winst te maken gedurende een termijn van 10 jaar of meer, is door het kopen van aandelen. Een aandeel vertegenwoordigt een deel van het kapitaal van een onderneming. Aandelen worden uitgegeven door ondernemingen om geld aan te trekken voor de financiering van hun activiteiten zoals het bouwen van fabrieken en het aannemen van personeel. Via de beurs zijn veel aandelen verkrijgbaar. Maar niet alle bedrijven noteren op de beurs. Bedrijven kunnen ook geld lenen via de bank of door obligaties uit te geven. Daarop moet het bedrijf rente betalen wat bij aandelen niet moet. Vaak geven ondernemingen wel een deel van de winst terug aan hun aandeelhouders. Dat noemt men een dividend. (meer over het dividend enkele vragen verder) De aandelenhandel wordt gefaciliteerd door verschillende beurzen wereldwijd. Met een persoonlijke beleggingsrekening kan je op die gereglementeerde beurzen veilig aandelen kopen van iemand anders. Die beurzen werken uitsluitend met professionele partijen (brokers) die daarvoor een vergunning hebben. Het eerste aandeel ter wereld is trouwens in Nederland uitgegeven in 1606, door de Verenigde Oost-Indische Compagnie (VOC), die met schepen actief waren voor overzeese handel. Daarna kwam een actieve handel op gang, waar aandelen werden verhandeld in het Amsterdamse effectenhuis, ’s werelds eerste beurs.

Hoeveel winst kan je maken met beleggen?

Om een idee te geven nemen we als voorbeeld de Amerikaanse beursindex S&P 500. Hierin zitten de 500 grootste bedrijven die genoteerd zijn op een beurs in de Verenigde Staten. Een beursindex is een mandje met diverse aandelen van bedrijven. Welke bedrijven in zo’n beursmandje zitten, wordt bepaald door de uitgever van die index en wordt af en toe aangepast. De index waarin het meeste geld zit, is de Standard & Poors 500. Kortweg S&P 500. Elk aandeel krijgt meestal niet hetzelfde gewicht in een beursindex. Momenteel heeft Apple en Microsoft een gewicht van 7% en Ralph Lauren slechts 0,01%. Er bestaan wel indexen waar elk aandeel evenveel meetelt.

Als je 40 jaar geleden voor 100 de S&P 500 index kocht, dan is die belegging nu ongeveer 7500 waard. Als je elk jaar 100 had belegd gedurende 40 jaar dan is de waarde nu ongeveer 54000 (met dus 4000 inleg). Zie ook naar de derde grafiek hieronder.

Stel dat je gedurende 40 jaar niet elke week voor 3 euro met de lotto speelde maar dat bedrag had belegd (156/jaar), dan had je nu ongeveer 77 000 euro kapitaal door in totaal ongeveer 5760 euro te investeren in ETF’s.

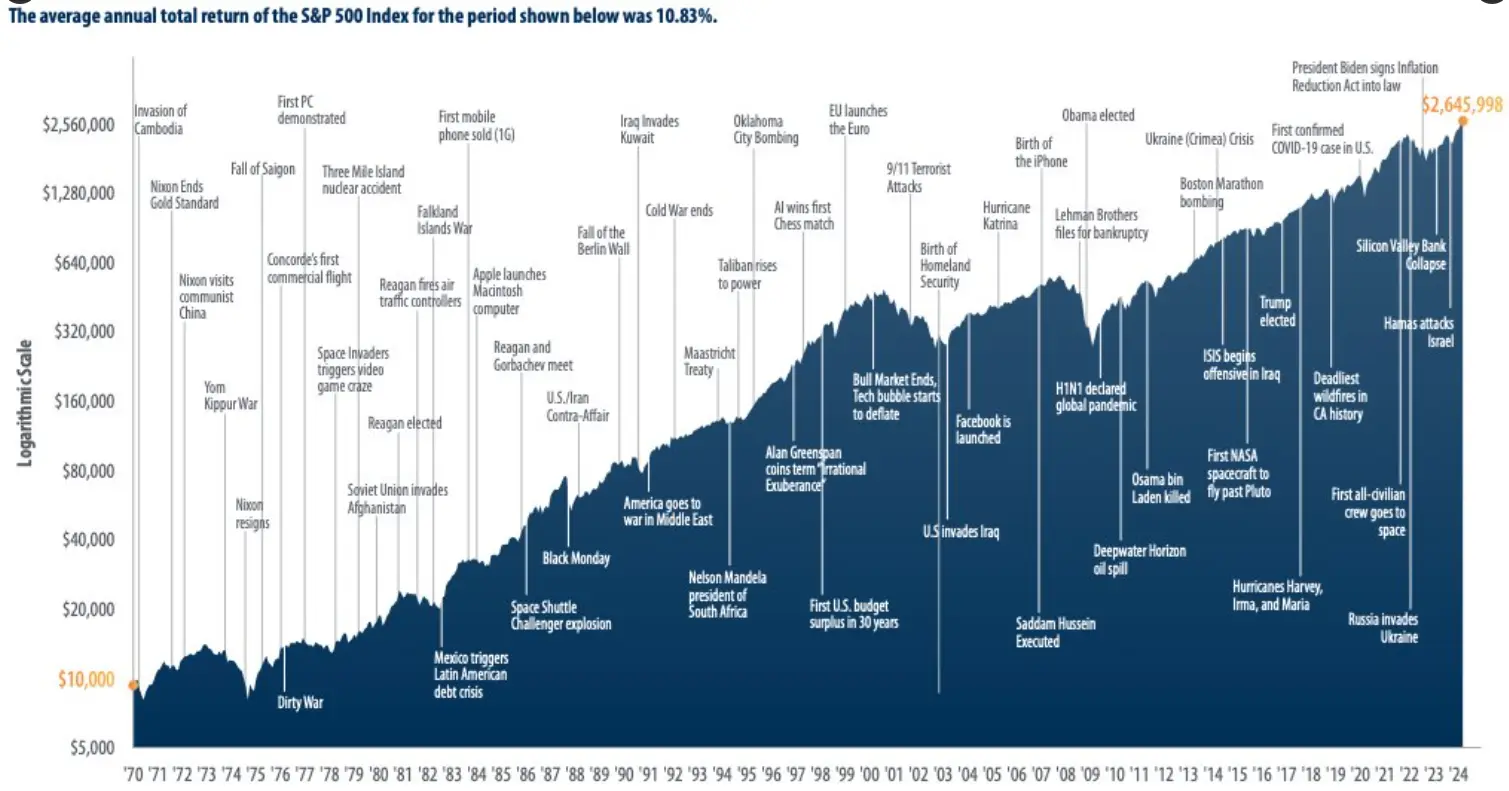

Hieronder zie je een grafiek van de S&P 500 beursindex sinds 1970. 10000 $ steeg naar meer dan 2,6 miljoen ondanks de vele oorlogen en problemen in de wereld. Klik op de grafiek om te vergroten.

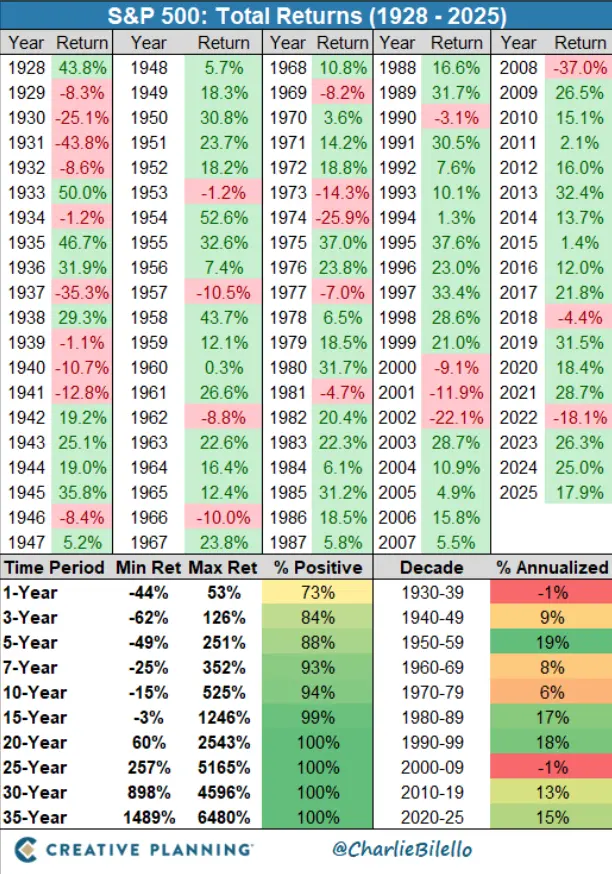

Daaronder zie je een tabel van @charliebilello (volg hem op X/twitter) met de jaarprestatie van de S&P 500. Merk op dat er veel meer positieve jaren zijn dan negatieve. Sinds 1942 waren 80% van alle jaren positief. De gemiddelde stijging was 19%, de gemiddelde daling was 12%. Slechts 1 keer waren er 3 opeenvolgende verliesjaren. En 2 keer waren er 9 opeenvolgende winstjaren. Jammer genoeg is het niet mogelijk om enkel tijdens die slechte jaren uit de markt te stappen. Het tijdelijk hoogtepunt en dieptepunt zijn niet te voorspellen. Ook niet door de pro’s.

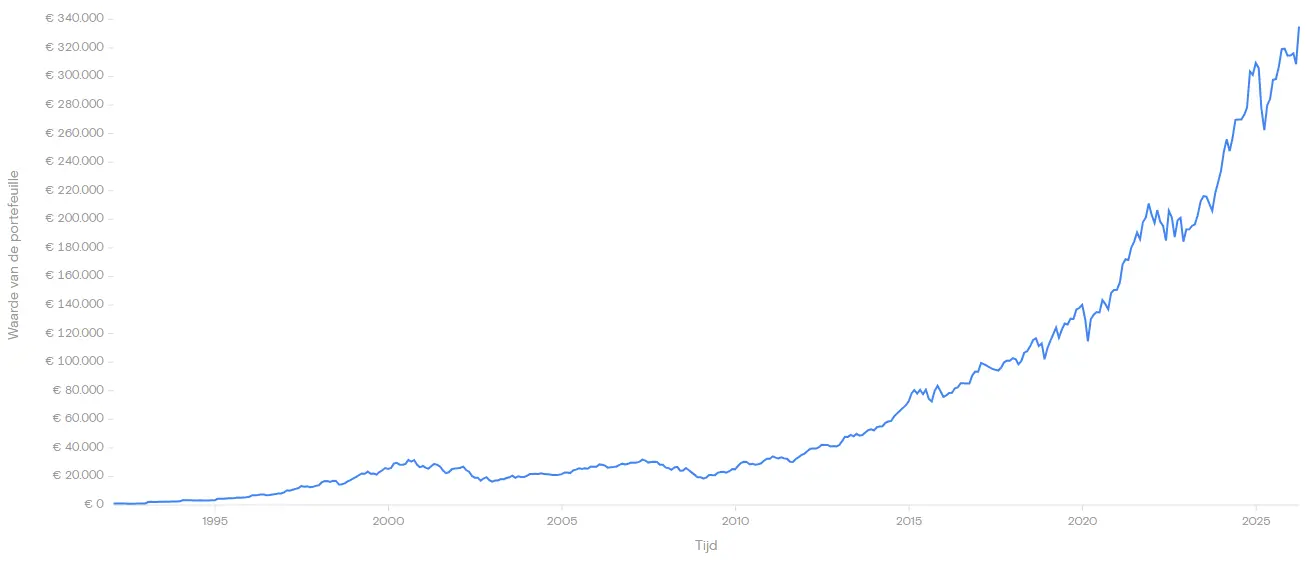

Onder de tabel zie je een grafiek van beleggen in een ETF van een grote beursindex. Als je sinds 1992 elk jaar 1000 euro investeerde dan heb je nu ongeveer 270000 euro.

Hier zie je een tabel van Charlie Bilello van de jaarlijkse prestatie in USD van de beursindex S&P 500:

Moet je elke dag de beurs volgen?

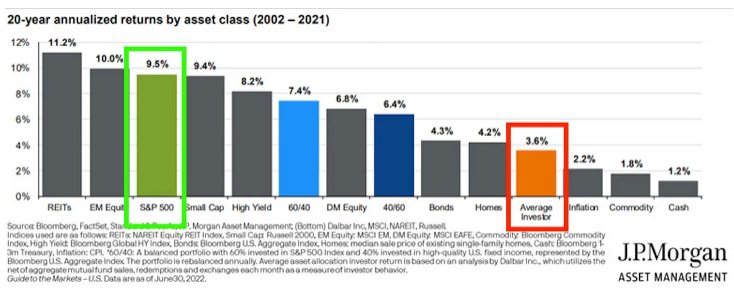

Nee, het beste voor de lange termijn is enkel keren per jaar te investeren in een goede ETF. Stel dat je wel elke dag gaat kijken wat jou ETF gedaan heeft, dan ga je misschien ondoordachte beslissingen nemen en op foute tijdstippen verkopen of kopen. Je kan beleggen als hobby maar dan moet je het graag doen en er veel tijd aan besteden. Door grafieken te bestuderen, kan je wel tijdelijk meesurfen op een trend. Soms zal je dan geluk hebben met je instapmoment maar soms ook pech. Hieronder zie je een studie van JPMorgan die laat zien dat je beter een goede beursindex koopt in plaats van zelf aandelen te kiezen.

Met hoeveel geld kan je starten met beleggen?

Je kan al starten met beleggen met ongeveer 100 euro per jaar. Het is dan belangrijk op de kosten te letten. Je koopt dan best slechts 1 keer per jaar een goede ETF met een lage jaarlijkse kost. (kan al vanaf 0,03%) Alles en veel meer daarover in onze gids.

Wat is een dividend?

Bepaalde bedrijven betalen aan hun aandeelhouders elk jaar of zelfs elke maand een deel van de winst uit. Sommige betalen niets, anderen bijna alle winst. Een goede ETF keert geen dividend uit maar herbelegt het ontvangen dividend onmiddellijk en volautomatisch. Meestal is het dividend ongeveer 0,5 tot 5 % van de waarde van het aandeel. Maar als je al heel lang een aandeel hebt, en dat dividend stijgt elk jaar een beetje, dan kan het zijn dat je elk jaar zelfs 100% van uw oorspronkelijke investering krijgt. Het dividend komt terecht op uw rekening in de vorm van cash. Soms kan je ook kiezen voor aandelen. Bij ETF’s is de uitbetaling altijd in cash, nooit in aandelen. Maar je kiest dus beter een ETF die geen dividend uitkeert maar het herbelegt. Op www.extrapensioen.be/welke-etf-kopen/ kan je een grafiek zien wat het verschil is tussen uitbetalen of herbeleggen.

Heeft de prijs van een ETF een betekenis?

Nee! Een ETF begint niet met een vaste prijs. De meeste uitgevers van ETF’s laten de ETF starten tussen 20 en 100 euro. Dus als je twee ETF’s wil vergelijken, kijk dan niet naar de huidige waarde. Een ETF kan gestart zijn op 50, dan stijgen naar 300 en dan gesplitst worden in 10 zodat de waarde van 1 ETF nu 30 is. Uiteraard krijgt dan iedereen die de ETF bezit, 10 keer zoveel stuks. Als een ETF veel gestegen is, kan de uitgever de ETF splitsen zodat 1 ETF niet te duur is voor kleine beleggers. Aandelen worden soms ook gespitst als ze veel gestegen zijn. Uit de prijs per stuk van 1 ETF kan je dus niet afleiden of die al veel gestegen is, of dat een goede ETF is en hoeveel geld in die ETF al geïnvesteerd zit. Hoeveel stuks er van 1 ETF zijn, zal ook verschillend zijn. De prijs van een ETF zegt dus niets over de ETF zelf. Enkel wat de prijs per stuk is.

Waarom geen obligatie ETF kopen?

Met obligaties zal je op de lange termijn minder winst maken dan met aandelen. Hieronder zie je een logaritme grafiek van Jeremy Siegel die de prestaties weergeeft na inflatie (+/-2%) over 200 jaar. Bonds (=obligaties) stijgen minder dan stocks (=aandelen). Daarnaast is het kopen van een obligatie ETF ook niet interessant door de hoge belasting in België op de meerwaarde (=Reynderstaks). Je moet 30% belasting betalen op obligatie ETF’s die niet uitkeren. In theorie moet dat niet als de obligatie ETF wel een coupon/dividend uitkeert maar in de praktijk moeten deze wel belasting betalen. Dit zou te maken hebben dat ze niet alle coupons uitbetalen. Met andere woorden: vanwege de hoge belasting zijn obligatie ETF’s niet interessant. ETF’s die enkel aandelen bevatten, moeten (voorlopig) geen meerwaardebelasting betalen. Een obligatie ETF kan wel degelijk veel dalen. Kijk maar naar de ETF’s met ticker AGG of BND. Als je toch obligaties wil hebben, koop ze dan individueel en niet in een ETF of fonds.

Amerikaanse staatsobligaties hebben op 30 jaar een standaard deviatie van 10,7% terwijl dat bij de S&P 500 15,6% is. Aandelen schommelen dus meer maar in die periode was de gemiddelde winst per jaar 10,6% t.o.v. slechts 5,3% voor die obligaties. Dus aandelen bewegen 50% meer dan obligaties maar presteren 100% meer per jaar. Obligaties (paarse lijn in onderstaande grafiek) kunnen ook jarenlang dalen of zijwaarts bewegen, veel langer dan aandelen (witte lijn).

Het is ook niet zo dat obligaties altijd de schommelingen van aandelen compenseren. Er zijn lange periodes geweest waarbij obligaties ook daalden op een dag dat aandelen daalden. Dat zie je in de tweede grafiek.

Wat is een effectenrekening?

Een effectenrekening of beleggingsrekening is een rekening waarop je verschillende effecten kunt aanhouden, zoals aandelen, obligaties, beleggingsfondsen en ETF’s. Het is een rekening die wordt gebruikt voor het kopen, verkopen en aanhouden van verschillende soorten effecten. Deze rekening wordt online aangeboden door een bank of broker (makelaar). In onze beleggingsgids kom je te weten welke rekening het beste is voor jou situatie.

Waarom gespreid beleggen in de tijd?

Waarom is het beter dat je elk jaar een beetje bijkoopt in plaats van een groot bedrag ineens te beleggen?

Als er al een grote stijging is geweest, kan het zijn dat de aandelen even pauzeren doordat beleggers winst nemen. De waarde van aandelen gaat jammer genoeg niet in een rechte lijn omhoog.

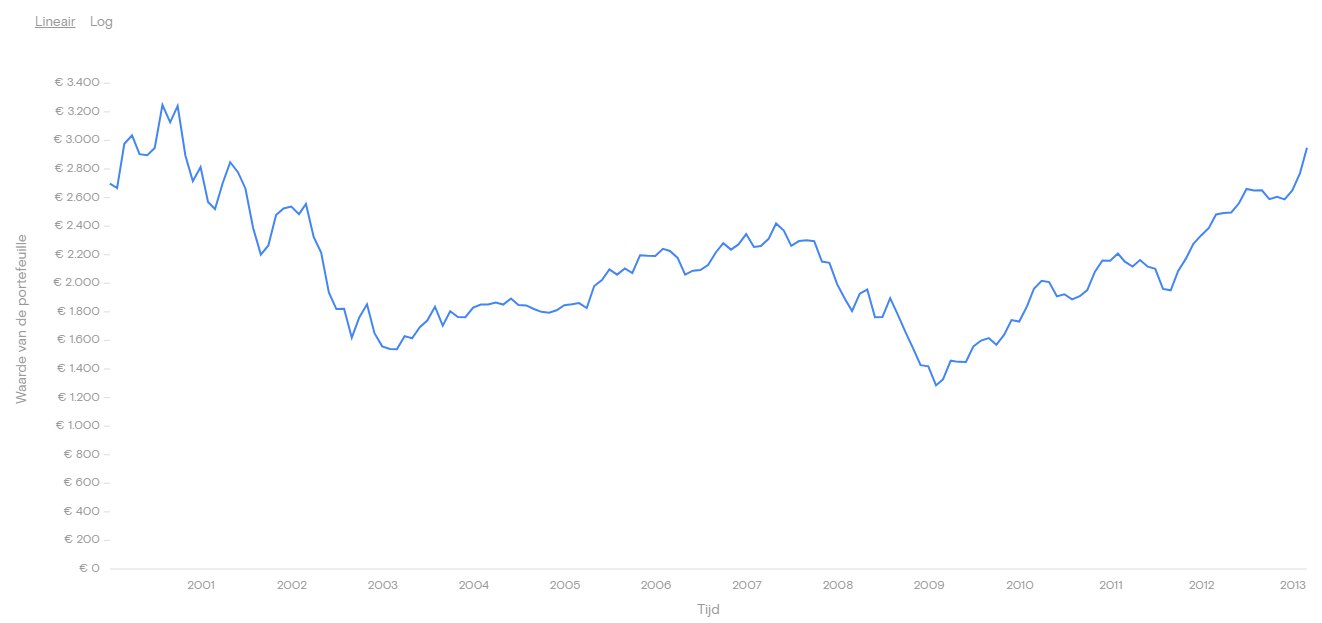

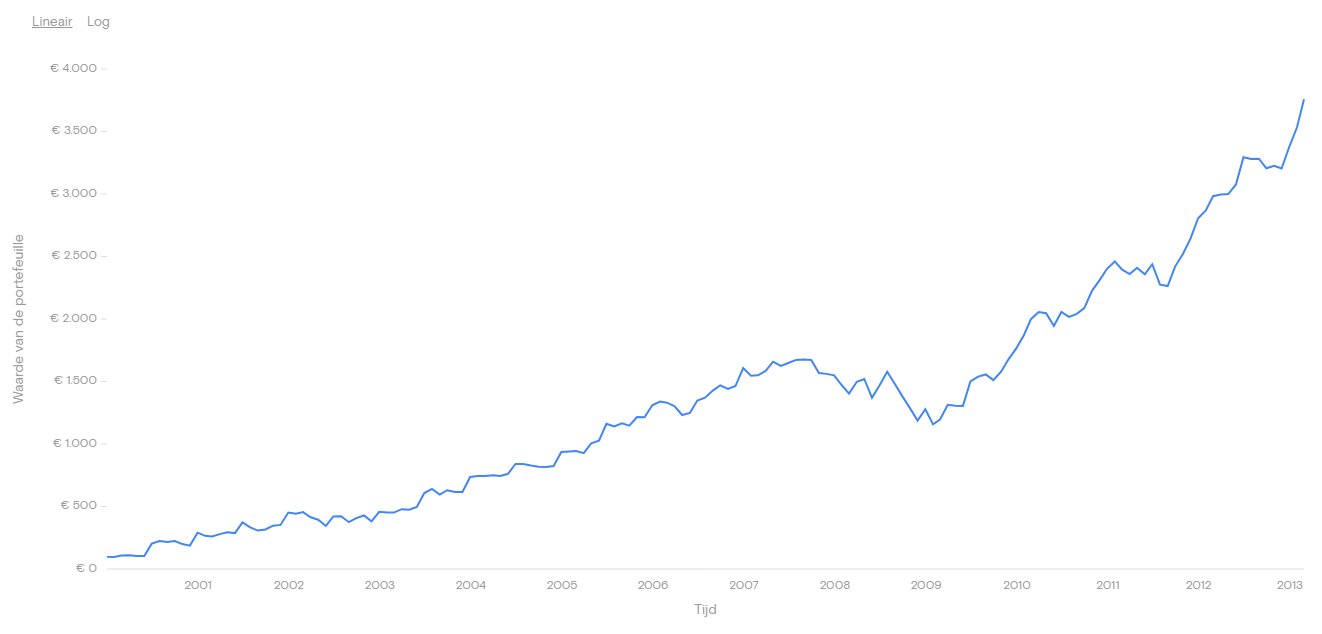

Hieronder zie je 2 grafieken van de S&P 500 index van januari 2000 tot maart 2013. Iemand die voor 2700 euro een ETF kocht in het jaar 2000, op het einde van de ‘dot com’ bubbel, moest wachten tot februari 2013 om terug boven het beginpunt te komen. Iemand die in dezelfde periode 2 keer per jaar 100 euro belegde in dezelfde index, samen ook 2700 euro, had in 2013 al 39% winst op alles dat hij of zij al investeerde. Ondanks dat hij telkens 3 euro transactiekosten betaalde. Als je elk jaar blijft kopen, kan je na een daling meer aandelen kopen met uw vaste inleg. Het verschil in de 2 grafieken is opmerkelijk.

Heb je nog een vraag over beleggen? Vraag gerust wat je nog wil weten via de contact pagina.