Wat is beleggen?

Hoeveel winst kan je maken met aandelen?

Beleggen in aandelen op de lange termijn brengt meer op dan je denkt. Zo steeg de grootste beursindex ter wereld, de S&P 500, sinds 1970 gemiddeld met ongeveer 10% per jaar! In 1970 was de waarde ongeveer 80 en in september 2025 ongeveer 6500. Dus ongeveer 80 keer meer. In werkelijkheid is de stijging nog veel groter omdat je elk jaar een dividend kreeg (= uitbetaling in cash). In de brede media komt beursnieuws meestal aan bod als het slecht gaat, niet als de beurskoersen stijgen. Daarom heb je misschien een fout beeld van wat de aandelenkoersen doen. Hieronder zie je enkele grafieken en tabellen om een goed beeld te krijgen van de aandelenbeurs op lange termijn.

Beursgrafiek S&P 500

Hieronder zie je de grafiek van de Amerikaanse S&P 500 index. Elk verticaal streepje stelt 1 week voor. In 1990 stond de index rond 300, nu meer dan 6500. Je kan zelf de grafiek aanpassen naar dag of maand. 1 streepje is dan 1 dag of 1 maand.

De werkelijk stijging is nog hoger omdat het dividend in deze index niet geïnvesteerd wordt. Wij kiezen altijd een ETF die het dividend automatisch gaat herbeleggen. Zo profiteren we optimaal van intrest op intrest. Klik op de grafiek om te vergroten.

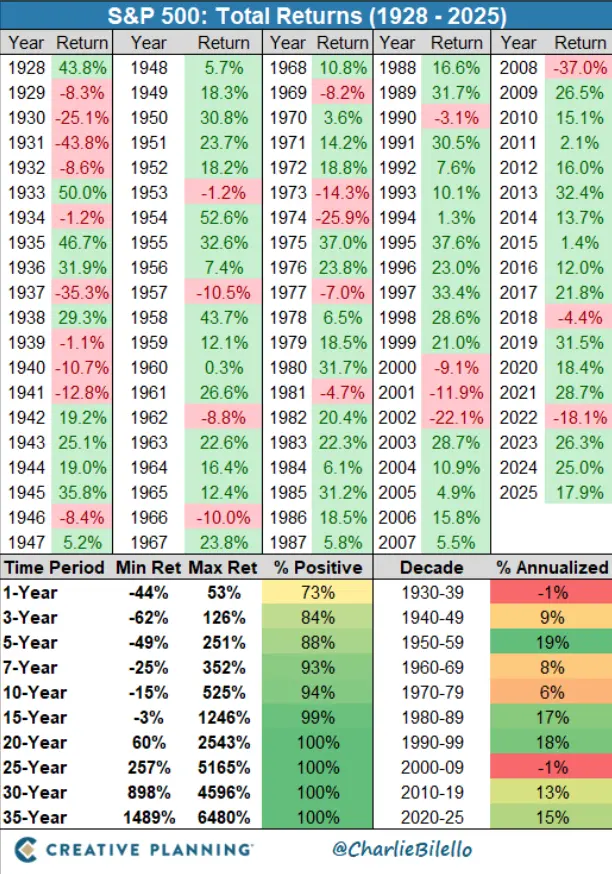

Hieronder zie je de jaarlijkse prestatie van de Amerikaanse S&P 500 inclusief dividend. Van 1942 tot 2022 was ongeveer 80% van de jaren positief. Een gemiddeld positief jaar steeg 19% inclusief het dividend. Een gemiddeld negatief jaar daalde 12% inclusief het dividend. Slechts 1 keer waren er 4 opeenvolgende jaren met verlies. 12 keer waren er 3 opeenvolgende positieve jaren of meer. Twee keer waren er 9 winstjaren na mekaar. De afgelopen 3 jaren zijn uitstekende jaren geweest. Hieronder ziet u een mooie tabel van @charliebilello (volg hem op X/twitter of bluesky en schrijf in op zijn nieuwsbrief via https://bilello.blog)

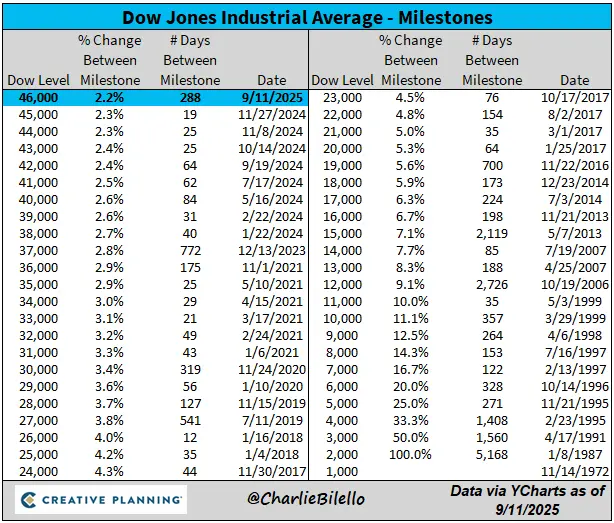

Dow Jones beursindex

Hieronder zie je de mijlpalen van de Dow Jones index sinds 1972. Toen stond de index 1000 punten. Dit jaar stond de index 46000.

Grafiek van Cash tov Aandelen

Nog een mooie grafiek van Charlie Bilello zie je hieronder. Hij vergelijkt de aandelenindex S&P 500 met de koopkracht van de Amerikaanse Dollar gedurende 30 jaar. In deze grafiek zie je dat beleggen in aandelen op de lange termijn heel interessant is en dag cash geld ongeveer de helft in waarde verliest.

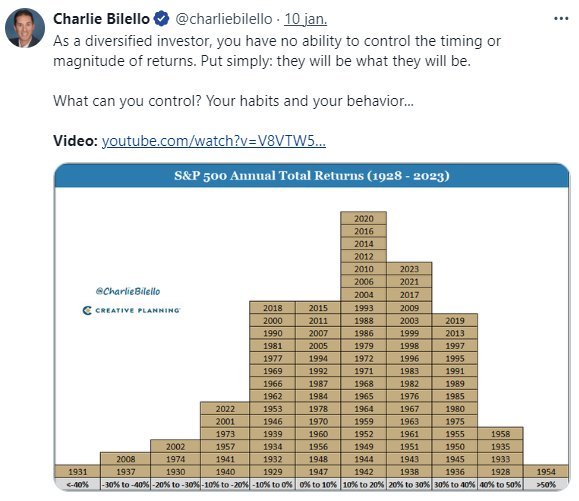

Als je de jaarlijkse prestaties van de S&P 500 rangschikt volgens prestatie (volg je nog?) dan krijg je deze tabel van Charlie Bilello. De meeste jaren had je tussen de 10 en 20 procent winst en daarna zelfs tussen 20 en 30 procent!

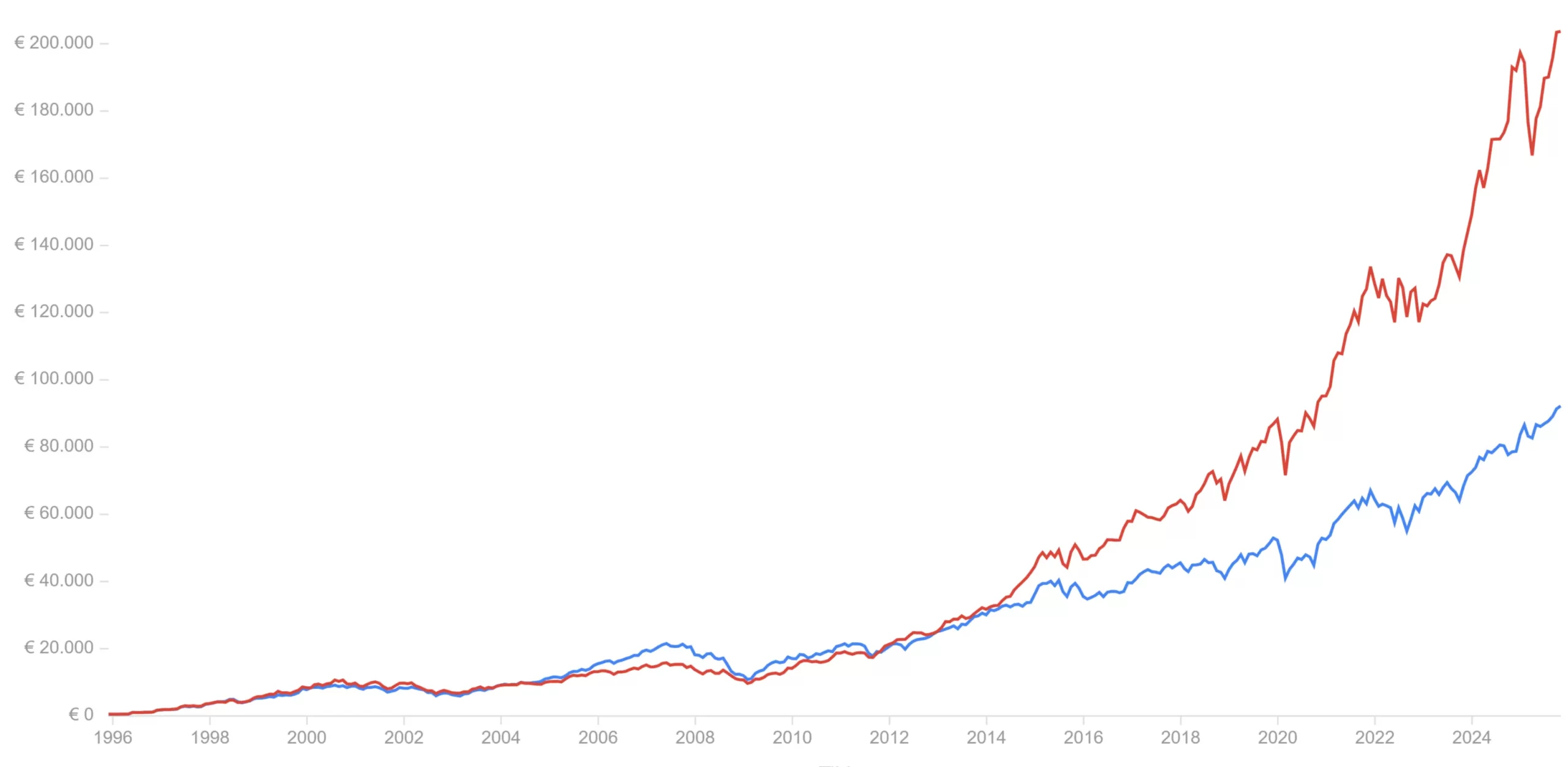

Hieronder zie je de vergelijking van twee beursindexen op 30 jaar tijd: in het rood de Amerikaanse S&P 500 en in het blauw de EuroStoxx 600 uit Europa die ruim. Als je vanaf 1996 elk jaar 1000 euro had belegd, dus 30000 in totaal, is de S&P500 belegging tot einde 2025 gestegen naar ongeveer 203000 euro en de EuroStoxx 600 naar ongeveer 92000 euro. Klik op de grafiek om te vergroten.

Het beste resultaat zal je bekomen door op de kosten te letten en daarom kiezen we voor ETF’s of trackers in plaats van aandelenfondsen zodat we op de lange termijn een veel groter kapitaal zullen bekomen. 1% meer rendement per jaar maakt heel veel verschil op lange termijn.

Er zijn veel bekende beleggers die talent hadden om vaak goede aandelen te kopen. Beleggers zoals Warren Buffett, Mohnish Pabrai, Edward Lampert en Joel Greenblatt konden jarenlang een groot vermogen opbouwen. Zo had de holding van Warren Buffett in 1962 een boekwaarde van 7.5 dollar per aandeel. Nu is deze gegroeid tot meer dan 500.000 dollar per aandeel (ticker BRK.A). Gedurende bijna 60 jaar groeide 1000 euro daardoor tot meer dan 66 miljoen euro.

Maar vrees niet. Zonder actief te beleggen of het beursnieuws te volgen kan je ook een mooi rendement behalen. Met de informatie uit onze financiële gids kan je daardoor een vermogen opbouwen dat broodnodig zal zijn als aanvulling op het te lage pensioen. Of je kan dit beleggingsplan gebruiken om te beleggen voor uw (klein)kinderen zodat ze profiteren van de lange tijd die hen nog rest.

Om je duidelijk te maken dat ook jij op de beurs een groot kapitaal kan opbouwen, kijken we even naar de evolutie van bekende bedrijven. Als voorbeeld nemen we Amerikaanse aandelen omdat u hiervan snel grafieken kan terugvinden. Via de website finance.yahoo.com kan u de onderstaande tickers (aandelencode) ingeven om de grafiek op lange termijn (20 of 30 jaar) te bekijken van: (stand eind 2024)

Restaurants McDonald’s (MCD) aandeel 0,55 $ in 1980, nu rond 300 $

Softwarebedrijf Microsoft (MSFT): aandeel 0,54 $ in 1990, nu rond 500 $

Sportartikelenfabrikant Nike (NKE): aandeel 0,70 $ in 1990, nu rond 60 $

Supermarkt Wal Mart (WMT): aandeel 0,033 in 1980, nu rond 100 $

Wat zijn de belangrijkste risico’s van beleggen?

Bij beleggen zijn er verschillende belangrijke risico’s waarmee beleggers rekening moeten houden. Daarom is kennis over de beurshandel belangrijk zodat je het risico kan verlagen. In onze gids hebben we bijna 20 jaar beurservaring verzameld. Met die kennis kan je leren beleggen op lange termijn om een zo goed mogelijk resultaat te bekomen. Vergeet ook niet dat geld op een spaarrekening verlies geeft in koopkracht. Wat nu 100 euro kost zal bij 2% inflatie na 30 jaar ongeveer 200 euro kosten.

Marktrisico en koersrisico: Dit is het risico dat de waarde van beleggingen kan schommelen als gevolg van winst en omzet van een bedrijf, algemene marktvolatiliteit, economische omstandigheden, politieke gebeurtenissen of andere macro-economische factoren.

Renterisico: Bij beleggingen in vastrentende effecten (zoals obligaties) bestaat het risico dat de waarde van de obligaties kan dalen als gevolg van een verhoging van de rentetarieven. Aandelen hebben meestal een hoge waardering als de rente laag is en omgekeerd. Deze afhankelijkheid is verschillend per sector en per bedrijf.

Inflatierisico: Inflatie kan de koopkracht van geld verminderen, waardoor de reële waarde van beleggingen afneemt. Dit kan leiden tot een verlies aan koopkracht over tijd. Cash geld en geld op een spaarrekening verliezen hun koopkracht. De waarde van een bedrijf gaat normaal mee omhoog met de inflatie.

Liquiditeitsrisico: Dit risico houdt verband met de mogelijkheid om een belegging snel te verkopen zonder aanzienlijk waardeverlies. Sommige beleggingen kunnen minder liquide zijn, wat betekent dat ze moeilijker te verkopen zijn zonder verlies van waarde.

Valutarisico: Bij beleggingen in buitenlandse activa bestaat het risico dat schommelingen in valutakoersen de waarde van de beleggingen kunnen beïnvloeden wanneer deze worden omgezet naar de lokale valuta.

Politiek en regelgevingsrisico: Veranderingen in wet- en regelgeving of politieke gebeurtenissen kunnen van invloed zijn op beleggingen, vooral in bepaalde sectoren of regio’s.

Het is belangrijk voor beleggers om zich bewust te zijn van deze risico’s en om hun beleggingsportefeuille dienovereenkomstig te beheren, rekening houdend met hun beleggingsdoelstellingen, risicotolerantie en beleggingshorizon. Beleggen op lange termijn, diversificatie en het opdoen van kennis van ervaren beleggers kunnen helpen om de blootstelling aan deze risico’s goed te kunnen doorstaan in de tijd.

Kijk ook op ons Blog waar we veelgestelde vragen beantwoorden.