Hoeveel meer winst geeft ETF beleggen ten opzichte van pensioensparen via de bank? We rekenen het uit met echte data van de S&P 500 index uit het verleden. Op de website https://dqydj.com/sp-500-periodic-reinvestment-calculator-dividends kan je zelf een simulatie maken.

In België was het maximum bedrag voor pensioensparen in 2025 1050 euro per jaar. (990 in 2023 en 1020 in 2024) Je kan daarvan 30% terugkrijgen via de belastingen op uw loon. Dus netto steek je ongeveer 700 euro in pensioensparen als je een inkomen hebt.

We simuleren hier dat we zelf beleggen met 700 euro per jaar en pensioensparen met 1000 euro per jaar. In beide gevallen is de eigen inleg per jaar dus hetzelfde maar bij pensioensparen wordt er 300 euro meer ingezet. Bij pensioensparen betaal je vaak instapkosten.

Nu bereken we de eindkapitalen na 40 jaar:

Zelf 700 euro beleggen per jaar gedurende 40 jaar met een ETF van de S&P 500. Dit is dus 58,33 per maand. Met de link hierboven van dqydj.com kan je begin en einde ingeven: bijvoorbeeld van januari 1985 tot december 2025. Dan vullen we nul in bij startbedrag en 58,33 voor maandelijkse inleg en dan klik je op “show advance” waar je “ignore tax” kan selecteren want dat zijn belastingen in de VS die hier niet van toepassing zijn. In onze gids ontdek je welke 2 maanden statistisch gezien het beste zijn om bij te kopen (dat is niet in januari). Elke maand bijkopen is dus niet nodig.

Dit geeft een eindkapitaal van ongeveer 380000 usd! Je kan op die website ook een grafiek weergeven. Maar deze berekening is in Amerikaanse dollars. In die 40 jaar was de USD soms duur (2001) en soms goedkoop (2008) t.o.v. de euro. Maar je kan wel een gemiddelde zien van ongeveer 1,20 eur/usd. Ik heb met een andere tool een simulatie gedaan over 30 jaar met euro’s. Dan had je ongeveer 20% meer in euro’s dan in dollars omdat de usd meer waard werd. Laat ons voorzichtig zijn en deze 20% volledig schrappen. Dus als je in 1985 was gestart had je eind 2025 een eindkapitaal van ongeveer 385k euro.

Met pensioensparen is het rendement per jaar veel lager. Je kan kiezen voor de pensioenspaarverzekering die amper de inflatie kan bijhouden waardoor je eigenlijk geen winst maakt of je kan kiezen voor een pensioenspaarfonds via de banken. Die rendementen gaan van amper 3% tot 6%. We nemen voor deze berekening een gemiddelde van 5% netto winst per jaar. Dat is veel want die pensioenfondsen rekenen ook elk jaar kosten aan van 1% of meer. We zijn dus heel optimistisch. Dit is een pak lager dan zelf beleggen door de hogere kosten per jaar en omdat er deels in obligaties wordt belegd die minder opbrengen op lange termijn. Dan zijn er vaak nog instapkosten en uitstapkosten die soms 3% bedragen. Op uw 60ste moet je bovendien 8% belasting betalen op het volledig gespaarde bedrag plus een fictief rendement van van 4.75% (voor 1992 zelfs 6.25%!, ook als uw fonds het slechter deed!). Hoeveel belasting moet je dan betalen op uw 60ste? Via https://www.berekenhet.nl/modules/beleggen/eindkapitaal.html kan je dat snel uitrekenen. 35 jaar lang 1000 euro beleggen aan een fictief rendement van 4,75% geeft net geen 90000 euro. Daarvan 8% is dus ongeveer 7200 euro belasting te betalen als je 60 bent. Als je voor uw 60ste het kapitaal wil opnemen, betaal je 33% boete + de gemeentebelasting (0-9%). Dus voor de meeste mensen is dit ongeveer 40% belasting in totaal bij vervroegde opname.

Hoeveel eindkapitaal hebben we dan na 40 jaar pensioensparen? Met de tool op https://www.berekenhet.nl/modules/beleggen/eindkapitaal.html kan je alles snel berekenen. 1000 euro per jaar, 40 jaar lang aan gemiddeld 5% winst/jaar. Belast in box 3 zet je op nee (is iets van Nederland)

Dit geeft een eindkapitaal van ongeveer 126840 – 7200 belasting op 60 jaar = 119640 euro. Eigenlijk minder want de laatste 5 jaar is er minder rendement omdat er 7200 euro belasting niet kon renderen. (ongeveer 117800)

Bij 6% gemiddelde winst per jaar: 164000 – 7200 belasting = 156800 euro

Conclusie:

Als we zelf 700 euro per jaar hadden geïnvesteerd sinds 1985 in de S&P 500 beursindex is het eindkapitaal bijna 400000 euro met echte data van de laatste 40 jaar. (tot 2025) In dezelfde periode 1000 euro per jaar investeren in het pensioenspaarfonds zou je een eindkapitaal van 120000 euro gegeven hebben of maar liefst 280000 euro verschil! En dan rekenen we nog optimistisch bij pensioensparen! De inleg was dus 30% minder per jaar maar op het einde is er drie keer zoveel kapitaal!

De voordelen van zelf beleggen ten opzichte van pensioensparen:

- Minstens dubbel zoveel winst. Waarschijnlijk zelfs drie keer zoveel.

- Bij een noodgeval, bijvoorbeeld een ernstige ziekte van uzelf of uw kind, kan je onmiddellijk alles of een deel verkopen zonder een boete of belasting te betalen. (in 2026 wordt er in België een meerwaardebelasting van 10% ingevoerd met een vrijstelling van 10000 euro winst per jaar. Je kan dus best veel verkopen bij een noodgeval.) Jammer genoeg wordt niet iedereen oud en kan je zo’n noodgeval niet uitsluiten.

- Je moet (voorlopig) geen belasting betalen op uw winst. Dit valt in België onder het normaal beheer van uw vermogen. 10% meerwaardebelasting zou ongeveer 37000 euro zijn. (400000 eindbedrag – 28000 inleg)/0,1. Dan zou je nog altijd 363000 overhouden of minstens 200000 meer dan pensioensparen!

- Je kan al beginnen als student. Bij pensioensparen moet je wachten tot je werkt om 30% terug te krijgen via de belastingbrief. In de toekomst kan men dat ook afschaffen of de belasting op uw 60ste verhogen.

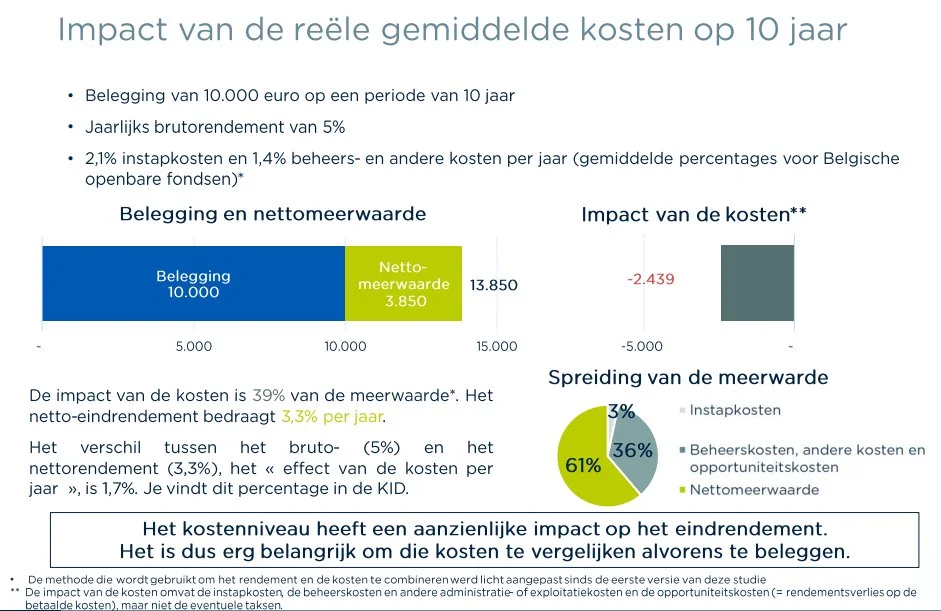

- De kosten van ETF’s zijn veel lager. Doordat je het zelf doet, moet je geen tussenpersonen betalen. Volgens een studie van de FSMA verlies je 40% als je belegd met fondsen gedurende 10 jaar.

Soms hoor je een nadeel dat volgens mij niet opweegt tegen de voordelen:

- Je zou voortijdig een deel of alles kunnen verkopen om luxeproducten te kopen. Stel dat je op uw 50ste een deel zou verkopen. Bijvoorbeeld 10000 euro. Dan zal je tegen uw pensioen iets minder overhouden, maar waarschijnlijk nog altijd het dubbele dan bij pensioensparen. Dus een ramp is dat niet. Als je het maximum kapitaal wil opbouwen tot je 60 of 65 bent, dan zal je discipline moeten hebben. Als je geen vertrouwen hebt in jezelf, kan je ook voor de helft pensioensparen en voor de helft zelf beleggen. Of als het kan maximum pensioensparen en maximum zelf beleggen. Je zal het zeker kunnen gebruiken tijdens je pensioen.

In onze gids ontdek je een S&P 500 ETF met een jaarlijkse kost van slechts 0,03%!